Ce este SAF-T?

SAF-T (fișierul standard de control fiscal) este un standard internațional pentru schimbul electronic de date contabile fiabile de la organizații către o autoritate fiscală națională. Din 1 ianuarie 2022 SAF-T este prezent și în România. Fișierul standard de control fiscal (SAF-T) se transmite de către contribuabili către ANAF în format “Declaratie D406”.

Raportarea D406 la ANAF se realizează obligatoriu, indiferent că firma este plătitoare sau neplătitoare de TVA. Practic, SAF-T înseamnă completarea și trimiterea declaratiei D406 de la contribuabili către ANAF, exclusiv online.

Cine trebuie să depună declaratia D406 (SAF-T)?

Companiile din România, plătitoare sau neplătitoare de TVA, sunt obligate legal să depună declaratia D406 SAF-T lunar sau trimestrial. Aplicarea directivei ANAF se face în etape, în funcție de categoria de contribuabili:

• societățile din categoria CONTRIBUABILI MARI au obligația să facă raportarea SAF-T începând din ianuarie 2022

• societățile din categoria categoria CONTRIBUABILI MIJLOCII trebuie să transmită declaratia D406 SAF-T de la 1 ianuarie 2023 – aici lista

• societățile din categoria CONTRIBUABILI MICI trebuie să transmită declaratia D406 SAF-T de la 1 ianuarie 2025

Excepții: instituțiile de credit, instituțiile financiare nebancare, instituțiile financiare și societățile de asigurare/reasigurare (inclusiv societățile de administrare a investițiilor și administratorii de fonduri de investiții alternative / fonduri de investiții alternative, precum și administratorii de fonduri de pensii administrate privat și / sau fonduri de pensii ocupaționale, entități care sunt autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară), încadrate la dată de 31 decembrie 2021 în categoria marilor contribuabili, au obligația de depunere a Declaratiei informative D406 de la data de 1 ianuarie 2023.

Care este termenul de depunere SAF-T?

Declaratia informativă D406 se transmite în format electronic, data limită de transmitere fiind ultima zi calendaristică a lunii următoare perioadei de raportare, respectiv luna / trimestrul calendaristic. Pentru o implementare ușoară ANAF acordă perioade de acomodare cu noua legislație. Conform site-ului ANAF, plătitorii beneficiază de o perioadă de graţie de:

– 6 luni pentru prima raportare, respectiv 5 luni pentru a doua raportare, 4 luni pentru a treia raportare, 3 luni pentru a patra raportare, 2 luni pentru a cincea raportare, pentru contribuabilii care au obligaţia de transmitere lunară a fişierului SAF-T

– 3 luni pentru prima raportare pentru contribuabilii care au obligaţia de transmitere trimestrială a fişierului SAF-T.

Societățile înregistrate ca neplătitoare de TVA, depun declaratia SAF-T trimestrial.

Perioada de graţie se calculează pornind de la ultima zi a perioadei de raportare pentru care aceasta se acordă, când obligaţia de transmitere devine efectivă pentru respectivul contribuabil.

Ce informații trebuie să conțină raportarea SAF-T?

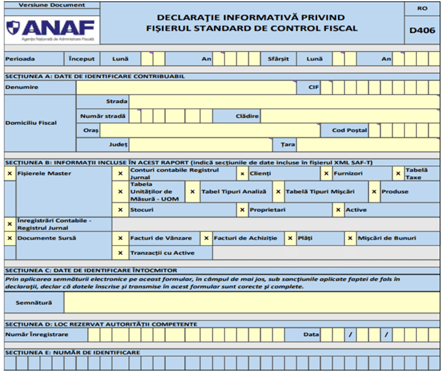

Raportarea SAF-T în România este una foarte detaliată. Astfel, declaratia D406 trebuie să conțină:

– informații despre conturile contabile din Registrul Jurnal

– informații despre clienți precum detaliile de identificare

– informații despre furnizori

– informații specifice despre taxe

– informații despre stocuri și gestiunea stocurilor în perioada de raportare

– detalii cu privire la structura centrelor de cost

– informații cu privire la produse (bunuri sau servicii)

– detalii cu privire la active și tranzacțiile cu active

Prin Declaratia informativă SAF-T D406 depusă vor fi raportate toate facturile emise sau primate către / de la TOȚI clienții și furnizorii fiecărui contribuabil folosind structura de date standard D406.

Structura SAF-T creată de ANAF este foarte stufoasă, declaratia conținând peste 390 de elemente fiscale și contabile care trebuie raportate de contribuabili. Soluțiile SETRIO exportă automatizat și simplificat informațiile care țin de gestiune către modulul financiar-contabil al clientului pentru o raportare SAF-T corectă și rapidă.

Cum arată declaratia SAF-T – model D406?

Care sunt pașii de generare D406 (SAF-T)?

1. Generarea fișierului XML conform specificațiilor din Schema SAF-T pentru România folosind aplicațiile informatice proprii contabile ale contribuabilului și pe baza datelor din evidențele contabile, fiscale și de gestiune

2. Verificarea structurii fișierului XML și a corelațiilor dintre date printr-un program informatic al ANAF

3. Generarea declarației D406 în format PDF cu XML atașat (dacă a îndeplinit condițiile de verificare) care se semnează electronic de către administratorul societății

Unde se depune online declaratia D406?

Odată generată, declaratia D406 se depune DOAR ONLINE prin intermediul serviciului public digital Servicii Online – Depunere declarații al ANAF sau prin intermediul site-ului www.e-guvernare.ro serviciul Depunere declarații ANAF.

Depunerea se poate face doar de către contribuabilul cu obligație de depunere sau de către împuternicitul / reprezentantul legal al acestuia (de exemplu contabilii autorizați sau firmele de servicii specializate) folosind contul și certificatul de semnătură digitală cu care aceștia sunt înrolați la ANAF.

Ce se întâmplă dacă s-au făcut greșeli în declaratia D406?

ANAF permite realizarea de corecții prin declarații rectificative. Acestea se depun pentru corectarea unor erori materiale, omisiuni, etc. și trebuie să cuprindă toate informațiile din declaratia inițială, plus cele asupra cărora s-au intervenit cu corecturi.

Prima declarație informativă D406 validată, depusă pentru o lună sau un trimestru de către un contribuabil este considerată declarație inițială. O a doua declarație informativă D406 depusă pentru aceeași perioadă (lună / trimestru) este automat considerată declarație rectificativă.

Ce se întâmplă dacă nu depuneți declaratia D406?

Codul de Procedură fiscală prevede contravenții aplicabile pentru încălcarea dispozițiilor referitoare la fișierul standard de control fiscal:

– nedepunerea la termenele prevăzute de lege: amendă de la 1.000 lei la 5.000 lei

– depunerea incorectă ori incompletă a fișierului standard de control fiscal: amendă de la 500 lei la 1.500 lei

Nu se sancționează contravențional persoanele care corectează fișierul standard de control fiscal până la termenul legal de depunere a următorului fișier.

Rolul și beneficiile declaratiei informative D406 pentru contribuabili și pentru ANAF

Fiind o raportare foarte complexă cu multe informații de declarat, raportarea SAF-T poate crește nivelul de colectarea a taxelor. România la nivel 2022 avea cel mai scăzut nivel de colectare a taxelor din Uniunea Europeană, având cele mai mici venituri din impozitele directe și indirecte ca procent din PIB, mai exact 27% față de o medie europeană de peste 40%.

Un avantaj pentru contribuabil ar putea fi reducerea controalelor ANAF la sediul firmei având în vedere că inspectorii fiscali au deja acces electronic la toate informațiile financiar-contabile. Un alt avantaj îl reprezintă rambursarea TVA mai rapidă, mai ales că prin SAF-T pot fi identificate neconformitatile din declarații, ceea ce înseamnă reducerea intervalului de rambursare a TVA.

Cât mă costă exportul contabil specializat SAF-T?

ATENȚIE! Soluțiile de gestiune SETRIO sunt dedicate managementului fluxurilor operaționale din societate (farmacie, clinică, depozit etc.) și nu au funcționalități cu specific contabil. Raportările către ANAF se fac strict din sisteme de evidență cu specific contabil sau ERP-uri care conțin module specializate de evidență contabilă și fiscală. Soluțiile SETRIO vin pregătite cu conectori speciali de export al datelor operaționale către aceste siteme de evidență contabilă.

Abonamentul dumneavoastră de Export Contabil specializat SAF-T ține cont de:

– tipul de sistem contabil sau modul ERP contabil în care se trimit datele

– specificitatea transferului acestor date

– necesarul de ore tehnice pentru mentenanța comunicării între cele două sisteme (gestiune și contabil)

– modificările legislative care necesită update-ul sistemului de transfer date

Toate aceste elemente se cuantifică în ore de specialist (tehnic și contabil) și stau la baza calculului pentru necesarul de ore specializate optim în funcție de dimensiunea afacerii dumneavoastră.

Pentru mai multe informații accesați site-ul ANAF și Ghidul pentru contribuabili.